Come comunicare all’INPS la cessazione del rapporto domestico in caso di decesso del datore di lavoro

Cessazione del rapporto domestico per morte del datore di lavoro: cosa cambia?

In caso di decesso del datore di lavoro domestico, va comunicato all'INPS la chiusura del rapporto di lavoro domestico di badanti, colf o baby-sitter.

Con il Messaggio n. 1972 dell’11 giugno 2026, l’INPS ha fornito nuove indicazioni operative sulla gestione delle deleghe e sulla comunicazione di cessazione del rapporto di lavoro domestico quando il datore di lavoro è deceduto.

La novità principale è che non è più possibile inserire una nuova delega dopo il decesso del datore di lavoro domestico. Tuttavia, l’INPS ha previsto alcune modalità alternative per permettere agli eredi o agli intermediari autorizzati di comunicare correttamente la cessazione.

Se esiste già una delega attiva: cosa può fare l’intermediario

Se, prima del decesso, il datore di lavoro aveva già delegato un intermediario autorizzato, anche la delega era nello stato “in attivazione”, l’intermediario può procedere con la comunicazione di cessazione del rapporto di lavoro domestico. In questo caso, la cessazione deve essere comunicata entro 60 giorni dalla data del decesso del datore di lavoro.

Trascorso questo termine, il rapporto di lavoro viene comunque chiuso d’ufficio dall’INPS.

Se non c’è una delega attiva: chi può comunicare la cessazione

Quando non esiste una delega già attiva, la comunicazione di cessazione può essere effettuata dall’erede del datore di lavoro deceduto. L’INPS precisa che, per procedere alla chiusura del rapporto domestico, è sufficiente la richiesta anche di uno solo degli eredi.

L’erede può scegliere tra diverse modalità operative:

1 - Comunicazione tramite PIN telefonico e Contact Center INPS

La prima possibilità prevista dall’INPS è che l’erede utilizzi un apposito PIN telefonico per attivare i servizi dispositivi tramite il Contact Center Multicanale. Per generare il PIN telefonico, l’erede deve accedere al sito INPS con la propria identità digitale, ad esempio SPID, CIE o CNS, ed entrare nell’area personale MyINPS. Una volta generato il PIN, potrà contattare il Contact Center Multicanale e richiedere l’inserimento della cessazione del rapporto di lavoro domestico.

2- Comunicazione tramite PEC alla sede INPS competente

In alternativa, la cessazione può essere richiesta tramite PEC indirizzata alla Struttura INPS territorialmente competente. Questa modalità è utile quando l’erede preferisce inviare direttamente la documentazione all’Istituto oppure quando decide di farsi assistere da un intermediario abilitato.

L’erede può incaricare un intermediario abilitato?

Sì. L’erede può rivolgersi a un intermediario autorizzato conferendogli apposita delega. In questo caso, l’intermediario, munito della delega dell’erede, può chiedere all’INPS la chiusura del rapporto di lavoro domestico e la relativa ricevuta, inviando la richiesta tramite PEC alla sede INPS territorialmente competente.

Per la richiesta è possibile utilizzare:

il modulo INPS AP17, cioè la dichiarazione sostitutiva dell’atto di notorietà che può essere scaricata qui oppure una analoga dichiarazione firmata dall'erede;

copia del documento d’identità dell’erede.

Webcolf può gestire la pratica di cessazione?

Sì. L’erede può incaricare Webcolf per la gestione della comunicazione di cessazione del rapporto di lavoro domestico in caso di decesso del datore di lavoro.

Webcolf, in qualità di intermediario abilitato e mediante la collaborazione con Assindatcolf, può assistere l’erede nella predisposizione della documentazione necessaria e nell’invio della richiesta alla sede INPS competente. Questa soluzione consente di gestire correttamente la pratica, evitando errori nella compilazione dei documenti o nell’invio della comunicazione.

Quali documenti servono per chiudere il rapporto domestico tramite webcolf?

Webcolf, al fine di procedere, richiede oltre al modulo AP17:

il documento d'identità dell'erede.

la delega dell'erede.

la ricevuta Inps di assunzione o pagoPa versato per leggere il codice del rapporto.

l'autodichiarazione messa a disposizione da Webcolf.

Quali sono gli altri obblighi degli eredi?

Si ricorda che oltre alla comunicazione all'INPS gli eredi hanno l'obbligo di comunicare l'interruzione del rapporto, con una lettera di licenziamento, anche alla badante, colf o baby sitter. La comunicazione non deve essere fatta immediatamente dopo il decesso con risoluzione immediata del rapporto ma può prevedere anche un ulteriore breve periodo lavorativo aggiuntivo tempo (massimo 60 giorni) utile perchè il lavoratore domestico assista la famiglia nel disbrigo delle ultime pratiche conseguenti alla scomparsa del datore di lavoro. Precisiamo che comunque nella comunicazione di licenziamento senza preavviso gli eredi devono corrispondere il mancato preavviso sottoforma di indennità sostitutiva in alternativa al preavviso lavorato.

Conclusioni:

In caso di decesso del datore di lavoro domestico, la cessazione del rapporto con colf, badante o baby-sitter deve essere gestita seguendo le nuove indicazioni INPS. Se esisteva già una delega attiva, l’intermediario può comunicare la cessazione entro 60 giorni. Se invece non era presente una delega, l’erede può attivarsi tramite Contact Center con PIN telefonico oppure inviare la richiesta via PEC alla sede INPS competente.

Hai trovato interessante questo articolo? Non sei ancora nostro utente? Prova Webcolf gratis per un mese e potrai gestire in autonomia la tua colf, badante e babysitter.

Potrai stampare il contratto, le buste paga, i PagoPA dei contributi in automatico e tanto altro con la nostra assistenza qualificata!

Assunzione con pausa estiva della collaboratrice domestica

Vi sono situazioni in cui il datore di lavoro ha la necessità di assumere una collaboratrice domestica con un rapporto che si sospende periodicamente in un determinato periodo dell'anno.

L'esigenza più frequente è quella di sospendere la prestazione lavorativa del proprio collaboratore (colf, badante o baby sitter) per uno o tutti i mesi estivi durante i quali il datore di lavoro si trasferisce in una casa vacanze e non abbia più bisogno di assistenza dei bambini o delle pulizie presso l'abitazione principale.

Considerato che si tratta di una esigenza nota, si consiglia di trovare un accordo già in fase di accordo prima dell'assunzione così da inserire una specifica previsione nel contratto di assunzione.

La frase da inserire nel contratto di assunzione potrebbe essere quindi la seguente, considerando, ad esempio, un rapporto di convivenza, 54 ore settimanali:

"ORARIO DI LAVORO L'impegno lavorativo avrà la seguente, sotto elencata, distribuzione giornaliera:

Giornata

Pausa

Totale ore retribuite

Giorno

Dalle

Alle

Lunedì

14:00

16:00

10,00

Martedì

14:00

16:00

10,00

Mercoledì

14:00

16:00

10,00

Giovedì

14:00

16:00

10,00

Venerdì

14:00

16:00

10,00

Sabato

-

-

4,00

Domenica

-

-

0,00

Il rientro a lavoro dopo il giorno di riposo è fissato per Domenica alle ore 22:00. Le parti per l'instaurazione di rapporto a part-time di tipo verticale: il lavoratore svolga le proprie mansioni per il periodo dal 15 settembre al 15 giugno di ogni anno, sospendendosi automaticamente per il periodo 16 giugno - 14 settembre. Il part-time quindi prevede 54 ore settimanali, 234 ore mensili e dunque 2106 ore annue, escludendosi dal calcolo i 3 mesi di sospensione. Nei rapporti di lavoro a tempo pieno si ricorda che la legge prevede che la distribuzione dell'orario di lavoro possa essere modificata unilateralmente dal datore di lavoro, salvo congruo preavviso. "

Prevedere tale opzione in sede di stipula contrattuale è particolarmente importante: il datore di lavoro non può infatti obbligare, in corso di rapporto, il collaboratore ad accettare nè riduzioni ne aumenti di orario salvo reciproco accordo che dovrà obbligatoriamente essere stipulato con un nuovo accordo scritto.

Nell'inserimento mensile in Webcolf, il datore dovrà indicare, per l'intero periodo di sospensione, in Cedolini | Inserimento mensile, la causale di nuova istituzione APT (assenza per sospensione per part time verticale), di modo che per i mesi di assenza, supponiamo i 3 estivi, per i quali viene indicata questa causale non maturino ratei di tfr, ferie e tredicesima (come è possibile verificare dalla tabella di seguito):

Mese

Quota ferie

Quota 13a

Quota TFR

Totale ratei

Giugno

€ 116,14

€ 116,14

€ 111,84

€ 344,12

Luglio

€ 0,00

€ 0,00

€ 0,00

€ 0,00

Agosto

€ 0,00

€ 0,00

€ 0,00

€ 0,00

Settembre

€ 0,00

€ 0,00

€ 0,00

€ 0,00

Ottobre

€ 116,14

€ 116,14

€ 116,14

€ 344,12

E' evidente che il rapporto domestico con una pausa ricorrente, se correttamente gestito, comporta il risparmio di somme notevoli: nel caso ipotizzato il datore di lavoro, non dovendo corrispondere a scadenza 13a, ferie e TFR, riparmia oltre 1.000 euro nei tre mesi di sospensione.

Da precisare infine che il rapporto a part-time verticale non porta alla diminuzione dei giorni di detrazione ai fini irpef, quindi con l'utilizzo della causale APT (assenza per part-time verticale) la dichiarazione sostitutiva della CU riporterà comunque un numero di giornate pari a 365.

Si precisa infine che questa tipologia di accordo può riguardare anche più periodi dell'anno ( ad esempio il periodo di festività natalizie e il periodo di ferie estive ) a seconda delle esigenze delle parti.

Hai trovato interessante questo articolo? Non sei ancora nostro utente? Prova Webcolf gratis per un mese e potrai gestire in autonomia la tua colf, badante e babysitter.

Potrai stampare il contratto, le buste paga, i PagoPA dei contributi in automatico e tanto altro con la nostra assistenza qualificata!

Possibili accertamenti da parte dell'Inps sul versamento dei contributi nel settore domestico

In tema di lavoro domestico, l’INPS con il Messaggio n. 1400 del 27 aprile 2026, rende noto l’invio ai datori di lavoro domestico, già destinatari di un avviso d’accertamento, degli atti interruttivi della prescrizione. In particolare, l’Istituto fornisce alle proprie sedi le regole procedurali per avviare tale operazione di interruzione. La nuova emissione riguarderà i trimestri non pagati per i quali risulti l’invio e la notifica di un avviso di accertamento nel lasso temporale tra il 1° novembre 2020 e il 31 dicembre 2022, a cui non abbiano fatto seguito pagamenti o siano stati eseguiti pagamenti solo parziali.

Si avvisano quindi gli utenti che sono in corso degli accertamenti da parte dell'Inps per quanto concerne il versamento dei contributi trimestrali.

Oggetto degli accertamenti saranno i datori di lavoro domestico che avevano già ricevuto un avviso di pagamento tra il primo Novembre 2020 e il 31 Dicembre 2022 che poi non hanno provveduto al pagamento o hanno versato solamente parzialmente il dovuto.

Si precisa che dal 20 aprile 2026 è partita l'emissione delle lettere che sollecitano il versamento dei contributi mancanti. L'utente nuovamente sollecitato pertanto è tenuto a sanare la propria posizione regolarizzando in questo modo i versamenti.

Se i periodi per cui l'Inps richiede i versamenti riguardano trimestri durante i quali la collaboratrice era assente ( ad esempio si trovava in aspettativa, era in maternità ecc. ) il datore potrà richiedere l'annullamento dell'avviso bonario scrivendo all'interno del cassetto previdenziale e indicando le motivazioni dell'esonero.

Hai trovato interessante questo articolo? Non sei ancora nostro utente? Prova Webcolf gratis per un mese e potrai gestire in autonomia la tua colf, badante e babysitter.

Potrai stampare il contratto, le buste paga, i PagoPA dei contributi in automatico e tanto altro con la nostra assistenza qualificata!

Vitto e alloggio colf e badanti 2026

Il vitto e alloggio per colf e badanti conviventi nel 2026

Il Contratto collettivo colf e badanti stabilisce che al collaboratore convivente spetti, oltre alla normale retribuzione, anche il vitto e alloggio.

Nel caso in cui il vitto e l'alloggio non vengano fruiti in natura occorre corrispondere alla colf o badante l'indennità sostitutiva di vitto e alloggio.

Le parti firmatarie del Ccnl stabiliscono ogni anno il valore convenzionale giornaliero di vitto e alloggio, che viene moltiplicato per il numero di giorni lavorati.

Da novembre 2025, inoltre, è variato il calcolo del valore mensile del vitto e alloggio che non è più sulla base dei giorni lavorativi mensili ma su una media di 30 giorni mensili: la quota di vitto e alloggio mensile infatti si ottiene moltiplicando per 30 i valori giornalieri, come specificato qui.

Si precisa che il valore convenzionale del vitto e alloggio viene stabilito annualmente e aggiornato in base al100% dell'aumento del costo della vita, secondo il dato di rivalutazione determinato dall'ISTAT.

Nel 2026 la quota giornaliera è stata fissata ad euro 6,66 ( €2,33 colazione e/o pranzo - €2,33 cena - €2,00 alloggio ).

Nel caso in cui la colf o badante gode ad esempio del vitto ma non dell'alloggio, o viceversa, l'indennità di vitto e alloggio non viene calcolata sulla quota giornaliera totale ( euro 6,66 ) bensì solamente sulla parte non fruita in natura.

Esempio: se una colf convivente per 25 ore settimanali dorme presso l'abitazione del datore ma non fruisce del pranzo/colazione e della cena dovrà esserle corrisposta l'indennità sostitutiva del pranzo + l'indennità sostitutiva della cena moltiplicate per il numero di giorni lavorati nel mese [( 2,33 + 2,33 )x n. giorni lavorati].

Di seguito la tabella con i valori aggiornati di vitto e alloggio per il 2026:

Indennità (valori giornalieri)

Totale indennità vitto e alloggio

Pranzo e/o colazione

Cena

Alloggio

2,33

2,33

2,00

6,66

Su cosa incide il vitto e alloggio

Il vitto e l'alloggio incide su alcuni elementi della busta paga:

1. 13esima: nel conteggio della tredicesima occorre inserire la quota mensile di vitto e alloggio. La tredicesima corrisponde infatti ad una mensilità, se il vitto e l'alloggio non fossero pagati in più la 13esima sarebbe più bassa rispetto al valore di una mensilità ordinaria;

2. TFR : nella retribuzione utile al calcolo del trattamento di fine rapporto va inserita anche la quota mensile di vitto e alloggio , in quanto fa parte della retribuzione che il collaboratore riceve in modo costante;

3. straordinari : anche nel calcolo dello straordinario va considerata la retribuzione globale di fatto, quindi la retribuzione base oraria su cui calcolare la maggiorazione include la quota di vitto e alloggio calcolati in denaro;

4. contributi : come stabilito dall'Inps la retribuzione oraria effettiva sulla quale si calcolano i contributi deve comprendere la quota di tredicesima e anche la quota di vitto e alloggio se il collaboratore è convivente.

Vitto e alloggio in natura

Se il vitto e l'alloggio non vengono erogati in denaro devono poter essere fruiti dal lavoratore come compenso in natura, secondo quanto previsto dall'art. 36 del Ccnl.

Al primo comma l'art. 36 stabilisce quanto segue ' Il vitto dovuto al lavoratore deve assicurargli una alimentazione sana e sufficiente; l’ambiente di lavoro non deve essere nocivo all’integrità fisica e morale dello stesso '.

L'alimentazione deve essere quindi adeguata e per quanto riguarda l'alloggio alla collaboratrice deve essere garantito uno spazio idoneo, solitamente una stanza a parte, dove potersi vedere assicurata la privacy. Lo spazio deve essere pulito e riservato, per garantire al collaboratore un ambiente sicuro in cui riposare.

Imponibilità fiscale per vitto e alloggio offerto in natura.

Secondo l'art. 51 del TUIR i compensi in natura sono in generale soggetti a tassazione ma vi sono delle esenzioni. In particolare l'art. 51 del TUIR, al comma c) prevede che siano esenti le "somministrazioni di vitto da parte del datore di lavoro". Quindi se il vitto (comprendendo quindi sia il pranzo che la cena) sono corrisposti in natura, tali valori sono esenti e non c'è tassazione.

Per quanto riguarda l'alloggio, se fornito in natura, dovrà essere distinto il tipo di alloggio e se la stanza messa a disposizione è in realtà condivisa con l'assistito (con una separazione utile solo a preservare la privacy come previsto dal CCNL ) o se invece vengono messe a disposizione delle stanze o anche una porzione intera dell'alloggio o addirittura un appartamento o una casa separata, con obbligo di dimora.

In questo caso entra in gioco il comma c) che prevede che "i fabbricati concessi in locazione, in uso o in comodato, si assume la differenza tra la rendita catastale del fabbricato aumentata di tutte le spese inerenti il fabbricato stesso, comprese le utenze non a carico dell'utilizzatore e quanto corrisposto per il godimento del fabbricato stesso. Per i fabbricati concessi in connessione all'obbligo di dimorare nell'alloggio stesso, si assume il 30 per cento della predetta differenza."

Da notare che il valore ridotto del 30%, specialmente facendo riferimento ad una porzione dell'alloggio, porta quasi sempre a un valore inferiore al limite di 258,22 euro che è il limite esente per la concessione dei beni in natura (aumentato per il 2025 a 1000 euro nel caso di lavoratore senza figli).

Secondo la vigente normativa fiscale quindi il compenso in natura deve essere escluso ai fini della determinazione della base imponibile ai fini IRPEF, salvo monetizzazione dello stesso.

Imponibilità fiscale per il vitto e alloggio corrisposto come indennità sostitutiva

Se il vitto e alloggio viene corrisposto come indennità sostitutiva allora esso diventa imponibile fiscalmente, anche in considerazione che i valori convenzionali fissati superano i 4 euro per il vitto (nel 2026 i valori del vitto raggiungono i 4,66 euro) e anche l'alloggio: 2,00 per l'intero anno supera il valore dei 258,22 euro, divenendo così totalmente imponibile.

Se il valore complessivo di vitto e alloggio è monetizzato allora l'importo daventa imponibile ai fini IRPEF e deve essere inserito nella CU come viene effettuato automaticamente da Webcolf.

Hai trovato interessante questo articolo? Non sei ancora nostro utente? Prova Webcolf gratis per un mese e potrai gestire in autonomia la tua colf, badante e babysitter.

Potrai stampare il contratto, le buste paga, i PagoPA dei contributi in automatico e tanto altro con la nostra assistenza qualificata!

Lavoro domestico come gestire il rapporto?

Il lavoro domestico riveste un ruolo sempre più rilevante nel rispondere alle esigenze di anziani, famiglie e genitori.

Per una corretta gestione di colf, badanti e babysitter è fondamentale regolarizzare il rapporto nel rispetto della normativa vigente e del CCNL di settore.

Di seguito vengono illustrati i principali adempimenti, con rinvii agli approfondimenti dedicati.

ASSUNZIONE

Contratto e Assunzione in Inps

Scelta la persona, vanno concordati gli aspetti fondamentali del rapporto ( orario di lavoro, tipologia di contratto, inquadramento e paga ) spetta al datore il compito di comunicare il rapporto all'Inps entro e non oltre la mezzanotte del giorno precedente la data di inizio del rapporto di lavoro.

Per procedere all'iscrizione del rapporto il datore può:

operare autonomamente in Inps mediante lo Spid, Webcolf mette a disposizione una piccola guidaconsultabile qui;

delegare a Webcolf la comunicazione di assunzione al costo di 40 euro per datore attivando un abbonamento per le comunicazioni in Inps ( con validità dal momento dell'attivazione fino al 31 Dicembre dell'anno in corso ). Per attivare l'abbonamento di comunicazioni in Inpsclicca qui;

Successivamente è necessario:

stampare a partire dal menu Assunzione in Webcolf la lettera di assunzione che dovrà poi essere firmata dal collaboratore per presa visione solitamente il primo giorno di lavoro prima dell'inizio del rapporto perchè sia valido il periodo di prova. E' importante sottolineare come la lettera di assunzione è generata automaticamente dal programma sulla base dei dati inseriti dal datore nelle varie maschere in fase di finalizzazione dell'assunzione sempre a partire dal menu Assunzione | Inserimento datore e Inserimento collaboratore. Consulta qui come compilare la maschere a partire dal menu Assunzione;

comunicare all'autorità di pubblica sicurezza entro le 48 ore la presenza della badante in caso di convivenza, comeindicato qui

Quale livello di inquadramento scegliere

A seconda della figura professionale che si intende assumere ( colf, badante o baby sitter ) e delle mansioni che anche nell'ambito delle stesse categorie il lavoratore andrà a svolgere è possibile stabilire il livello di inquadramento più adeguato.

Tra i livelli di inquadramento più utilizzati evidenziamo:

il BS per le baby sitter e le badanti che prestano assistenza a persone autosufficienti;

il CS per le badanti che prestano assistenza a persone non autosufficienti;

il B per le colf addette alle pulizie e al riassetto delle abitazioni.

Per consultare i livelli sopra esposti e tutti gli altri con le relative mansioni consulta il link!

Periodo di prova nel settore domestico

Il periodo di prova è il periodo durante il quale sia il datore di lavoro, sia il collaboratore domestico, possono decidere di interrompere il rapporto senza bisogno di fornire preavviso nè motivazione. La durata del periodo di prova deve essere messa per iscritto nella lettera di assunzione, che deve essere sottoscritta prima o al massimo contestualmente l'inizio del rapporto di lavoro. Per qualsiasi informazione in merito clicca qui !

Contratto a tempo determinato o a tempo indeterminato

Generalmente il contratto di lavoro preferibile da stipulare con il proprio collaboratore è quello a tempo indeterminato perchè, al contrario di quello che la terminologia potrebbe suggerire, qualora vengano meno le esigenze di assunzione o la persona stessa non soddisfi appieno le aspettative del datore di lavoro, è possibile cessare in qualsiasi momento il contratto, nel rispetto del preavviso stabilito per legge.

Il contratto a tempo determinato al contrario è per natura più rigido e quindi può essere interrotto solamente in ristrette casistiche, ovvero :

in caso di mancato superamento del periodo di prova ossia entro la fine del periodo di prova, se previsto al momento dell'assunzione;

se si verifica un comportamento grave ( come assenze ingiustificate, maltrattamenti, furti, violenza verbale ) che impedisce il proseguimento anche temporaneo del rapporto di lavoro e compromette irrimediabilmente il rapporto di fiducia tra datore e collaboratore (giusta causa);

in caso di licenziamento per superamento del periodo di comporto di malattia o di infortunio, pagando comunque l'indennità di mancato preavviso;

se il rapporto di lavoro si interrompe per risoluzione consensuale.

Si spiegano le principali differenze tra i due tipi di contratto al link

TRATTAMENTO ECONOMICO

Retribuzione e Busta Paga

Per conoscere immeditamente i costi di un collaboratore domestico senza inserire nemmeno i dati anagrafici, utile ad un veloce confronto con cui iniziare il rapporto di lavoro domestico, è possibile utilizzare il nostro simulatore di costo qui!

Solitamente si parte dal minimo contrattuale previsto per legge e poi, in base alle richieste del lavoratore domestico, si aggiungono un superminimo, si concorda di erogare mensilmente il rateo di tredicesima (si sconsiglia vivamente invece la liquidazione mensile di ferie e TFR, vietata dalla legge)

Con il rinnovo del Contratto Collettivo entrato in vigore il 1° Novembre 2025 sono stati definiti aumenti sensibili dei minimi retributivi per i livelli più bassi oltre ad una maggiore rivalutazione annua basata sul tasso ISTAT, come spiegato qui!

Per gestire il Trattamento economico in Webcolf è necessario posizionarsi in Assunzione | Inserimento collaboratore | Trattamento economico ed eventualmente corrispondere una paga anche più alta rispetto alla paga base andando ad indicare la retribuzione concordata con il collaboratore sotto la voce 'Totale orario' in basso. La differenza tra il 'totale orario' e la paga base andrà a popolare la voce 'acconto futuri aumenti'. Per gestire il trattamento economico ed eventuali impostazioni specifiche ( Impostazioni economiche avanzate ) è possibile consultare il nostro approfondimenti qui il link!

Tredicesima, tfr e ferie per i lavoratori domestici

Oltre alla retribuzione al collaboratore, al pari di qualsiasi altro lavoratore, spettano la tredicesima da corrispondere in prossimità del Natale, il tfr erogato in occasione di chiusura del rapporto e le ferie che vengono liquidate nel momento il cui il collaboratore le gode.

Per quanto concerne la tredicesima quest'ultima andrebbe erogata in occasione del Natale, al lavoratore domestico spetta una mensilità aggiuntiva il cui valore è calcolato in base alla retribuzione globale di fatto. Per retribuzione globale di fatto si intende la retribuzione lorda comprensiva di vitto e alloggio. Ciò significa che se un lavoratore domestico è convivente, la tredicesima sarà pari ad una mensilità lorda con in più l'indennità sostitutiva del vitto e alloggio calcolati secondo i valori previsti dal CCNL. Per qualsiasi informazione inerente la tredicesima clicca qui!

Il Tfr consiste invece nel trattamento di fine rapporto che per legge va corrisposto contestualmente alla cessazione del rapporto di lavoro con il collaboratore o al massimo erogato una volta l'anno ( si consiglia in coincidenza alla mensilità di Dicembre ): come indica il Ccnl, colf e badanti possono richiedere un anticipo di tfr massimo una volta l'anno nella misura del 70% del maturato. Di prassi comunque si può liquidare anche il 100% del Tfr considerandolo un trattamento di miglior favore per il collaboratore. Per erogare l'anticipo di tfr segui il link

Infine per quanto riguarda le ferie maturate dal collaboratore ( 26 giorni l'anno ) queste ultime vanno liquidate nel momento in cui vengono godute al pari di ore ordinarie di lavoro. Per saperne di più sulle ferieclicca qui! Si ricorda che su indicazione dell'art del Ccn il periodo di ferie deve essere concordato con il datore di lavoro, in assenza di accordo deve essere quest'ultimo a stabilire il periodo.

La liquidazione mensile delle ferie e del TFR non è corretta, come di recente ribadito dall'Ispettorato del lavoro. Per un approfondimento a riguardoclicca qui !

Vitto e alloggio per collaboratori domestici conviventi

Il Contratto collettivo colf e badanti stabilisce che al collaboratore convivente spetti, oltre alla normale retribuzione, il vitto e alloggio. Nel caso in cui il vitto e l'alloggio non vengano fruiti in natura occorre corrispondere alla colf o badante l'indennità sostitutiva di vitto e alloggio.

Le parti firmatarie del Ccnl stabiliscono ogni anno il valore convenzionale giornaliero del vitto e alloggio. Per approfondire l'argomento clicca qui

A partire da Novembre 2025 con il rinnovo del Contratto Collettivo colf e badanti è stata introdotta un'importante novità in materia di vitto e alloggio, questi ultimi verranno infatti corrisposti ( da Novembre 2025 ) su 30 giorni e non più sulle giornate effettive di lavoro.Clicca quiper leggere il nostro articolo !

Malattia nel lavoro domestico

Nel settore domestico la malattia è interamente a carico del datore di lavoro, anche se per un numero esiguo di giorni.

E' onere del collaboratore produrre il certificato medico che nel settore domestico serve ad attestare la veridicità della malattia dichiarata.

Una volta ricevuto il certificato medico ( o scaricato nel caso in cui il collaboratore produca il numero di certificato medico telematico ) il datore dovrà posizionarsi in Cedolini | Inserimento mensile e indicare la causale M per tutti i giorni di calendario di malattia coperti da certificato medico, siano essi giorni lavorativi o meno.

Per quanto concerne la retribuzione della malattia di colf e badanti, come specificato dall'art. 27 del contratto collettivo colf e badanti, in caso di malattia al lavoratore spetta la retribuzione globale di fatto per un massimo di 8 ( per anzianità fino a 6 mesi ), 10 ( per anzianità da più di 6 mesi a 2 anni ) o 15 ( per anzianità oltre i 2 anni ) giorni di calendario complessivi nell'anno nella seguente misura:

fino al 3° giorno consecutivo il 50% della retribuzione globale di fatto ( periodo di carenza );

dal 4° giorno in poi, il 100% della retribuzione globale di fatto.

Si ricorda infine che la malattia viene calcolata in giorni 30esimi, per alcuni esempi di calcolo e altre informazioni inerenti la malattia clicca qui!

Come calcolare la busta paga di una colf

E' possibile con Webcolf elaborare la busta paga del collaboratore in pochi e veloci passaggi!

Occorre posizionarsi in Cedolini | Inserimento nel calendario mensile, il programma a questo punto proporrà di default l'inserimento orario nel calendario mensile sulla base dell'orario standard indicato nella maschera Assunzione | Inserimento collaboratore | Orario di lavoro, ferie. L'utente potrà apportare delle modifiche se all'interno del mese ci sono stati degli eventi particolari ( malattia ad esempio o alcune giornate ) o procedere direttamente con 'memorizza'.

Si memorizza quindi l'inserimento, si calcola e ricalcola il cedolino e in pochi passaggi è pronta la busta paga del collaboratore . Per approfondire clicca qui!

CONTRIBUTI INPS

Contributi INPS: importi e scadenze

E' importante sottolineare come uno degli oneri più importanti per il datore di lavoro oltre alla busta paga sia il versamento dei contributi Inps per il proprio collaboratore domestico.

Si precisa come il versamento dei contributi per i lavoratori domestici abbia come finalità:

la copertura pensionistica del collaboratore;

le tutele assicurative per infortunio (INAIL) ove previste;

le prestazioni sociali come maternità, disoccupazione ( Naspi ) in caso di licenziamento.

I contributi nel settore domestico sono in parte a carico del datore di lavoro ( quota prevalente ) e in parte del collaboratore, con trattenuta mensile in busta paga.

Le ore contributive non sempre coincidono con le ore effettivamente lavorate: nel computo rientrano anche le ferie, la malattia retribuita, le festività e i periodi di infortunio. Inoltre, per calcolare correttamente le ore di un mese, l'Inps considera il periodo che va dall'ultima domenica del mese precedente all'ultimo sabato del mese in corso: le ore a cavallo dell'ultima settimana del trimestre devono essere inserite nel trimestre successivo.

Le aliquote da applicare variano in base a:

retribuzione oraria effettiva ( comprensiva di vitto e alloggio, ove previsti ) se il numero di ore retribuite nella settimana è inferiore alle 25 ore;

l'aliquota è fissa nel caso di settimane con ore retribuire con più di 25 ore;

verificando se il rapporto è a tempo indeterminato o determinato in sostituzione o se invece a tempo determinato per ragioni non sostitutive , caso in cui i contributi risultano maggiorati.

Per prendere visione delle tabelle dei contributi Inps 2026 e le modalità di calcoloclicca qui!

Si ricordano quindi le scadenze entro cui versare i contributi ovvero:

1° trimestre : 1-10 aprile

2° trimestre : 1-10 luglio

3° trimestre : 1-10 ottobre

4° trimestre : 1- 10 gennaio dell'anno successivo

Nel caso di cessazione del rapporto di lavoro infine, i contributi devono essere versati entro 10 giorni dalla cessazione.

Come elaborare il pagoPa trimestrale

Webcolf effettua il conteggio dei contributi sui cedolini paga mensili in modo automatico.

Per elaborare e stampare il pagoPa dei contributi vi sono due possibilità:

è possibile richiedere attraverso Webcolf i pagoPa del trimestre già pronti da pagare in base ai cedolini elaborati. In questo modo il datore non ha necessità di modificare manualmente il pagoPa ma lo riceverà già corretto e pronto per il pagamento, direttamente nella sua utenza Webcolf. La procedura per richiedere il pagoPa si trovaal link qui ! Nel caso di studi professionali si possono richiedere i pagoPa massivamente di tutti i rapporti attivi seguendo la procedura allink!

alternativamente è possibile elaborare manualmente l'avviso di pagamento dei contributi direttamente in Webcolf a partire dal menu Cedolini | Elaborazione Mav in Inps online come spiegato alnostro articolo !

Come pagare il pagoPa trimestrale

I datori di lavoro possono versare il pagoPa trimestrale attraverso:

il portale dei pagamenti INPS online;

i canali PSP aderenti ( banche, uffici postali, home banking, sportelli ATM abilitati ).

circuito CBILL, con il codice interbancario INPS domestico;

punti vendita abilitati ( es. SISAL, Lottomatica ).

CESSAZIONE DEL RAPPORTO DI LAVORO DOMESTICO

Licenziamento del collaboratore domestico: regole e indennità

Nel settore del lavoro domestico è possibile procedere al licenziamento con o senza preavviso qualora vengano meno le necessità della famiglia o il collaboratore non soddisfi appieno le esigenze del datore. Nel primo caso il periodo di preavviso deve essere interamente lavorato, nel secondo viene indennizzato.

In caso di licenziamento con preavviso il datore di lavoro è tenuto a consegnare la lettere di licenziamento a mezzo raccomandata a mano o a mezzo posta tramite raccomandata con ricevuta di ritorno nei termini previsti dall'art. del Ccnl indicando la data di cessazione, ossia l'ultimo giorno in cui la collaboratrice presterà servizio.

Per scoprire i termini di preavviso e verificare la procedura del licenziamento con preavviso clicchi qui!

In caso di licenziamento senza preavviso invece il datore è tenuto a stampare la lettera di licenziamento senza preavviso a partire dal menu Cedolini | Lettera di licenziamento/dimissioni indicando in basso la data in cui si desidera consegnare la lettera alla collaboratrice. Il programma in automatico indicherà la stessa data come data di cessazione ( ultimo giorno di lavoro ). Trattandosi di licenziamento in tronco il rapporto termina il giorno stesso in cui il datore consegna la lettera alla collaboratrice.

Per verificare i periodi da indennizzare ( sulla base dell'anzianità ) la procedura di licenziamento senza preavviso clicchi qui!

Dimissioni del collaboratore domestico: cosa fare

Talvolta è la collaboratrice a decidere di dimettersi anche in questo caso con la possibilità di scegliere tra dimissioni con preavviso o dimissioni senza preavviso. Nel primo caso le giornate di preavviso devono essere lavorate nel secondo il periodo di mancato preavviso viene trattenuto.

In caso di dimissioni con preavviso il datore, dopo aver ricevuto la lettera scritta di dimissioni colf e badanti con preavviso, che si può eventualmente anche stampare entrando nel menu Cessazione | Lettera di licenziamento/dimissioni, dovrebbe elaborare l'ultimo cedolino entrando in Cedolini | Inserimento mensile, selezionando il mese di cessazione a sinistra, cliccando il bottone "data di cessazione" sopra al calendario e inserire la data dell'ultimo giorno di lavoro nella finestra visualizzata. Cliccando su "salva cessazione" il programma consente di inserire le presenze solamente fino alla data di cessazione ( ultimo giorno di lavoro/ preavviso ).

Per la procedura completa delle dimissioni con preavviso clicca qui!

Qualora invece il collaboratore proceda con dimissioni senza preavviso possono verificarsi due differenti situazioni:

la collaboratrice si dimette senza preavviso e il datore trattiene il mancato preavviso nell'ultimo cedolino;

la collaboratrice si dimette con effetto immediato e il dator la esonera dall'obbligo del preavviso non trattenendo nulla a tale titolo nel cedolino di cessazione.

Per ulteriori delucidazioni circa la procedura di dimissioni senza preavvisoclicca qui!

Risoluzione consensuale

Infine nel caso in cui datore e collaboratore decidano di comune accordo di interrompere il rapporto di lavoro è possibile procedere con la risoluzione consensuale che non prevede alcun preavviso nè da parte del datore nè da parte del collaboratore.

Per qualsiasi informazione inerente la risoluzione consensualeclicca qui!

Hai trovato interessante questo articolo? Non sei ancora nostro utente? Prova Webcolf gratis per un mese e potrai gestire in autonomia la tua colf, badante e babysitter.

Potrai stampare il contratto, le buste paga, i PagoPA dei contributi in automatico e tanto altro con la nostra assistenza qualificata!

Gestione di una baby sitter: cosa sapere e quali passi da seguire

Tra le esigenze più comuni delle famiglie nel 2026 sicuramente vi è quella legata alla gestione dei figli più piccoli durante l'orario lavorativo dei genitori e nei periodi dell'anno in cui, per i ragazzi un pò più grandi, non vi è copertura scolastica.

Sebbene le esigenze prioritarie rimangano l'affidamento dei più piccoli e la loro gestione durante l'assenza di genitori ai nonni, sempre più famiglie ricorrono a figure professionali fin dai primi giorni di vita del loro bambino. Le motivazioni sono molteplici e non banali e necessitano di persone che sappiano comprendere appieno i bisogni dei bambini nella fase iniziale della loro vita, in grado di gestire al meglio la tematica spinosa del sonno, quella dei pasti o quella educativa quando i bambini cominciano ad interagire in modo attivo e cosciente.

Sono quindi diverse le figure professionali che quindi possono essere ricondotte sotto il termine di 'baby sitter':

la puericultrice : il compito della puericultrice è quello di curare l'alimentazione del bambino fin dai primi giorni di vita, proporre attività ludiche che stimolino lo sviluppo cognitivo e motorio del bambino, creando un ambiente sereno e stimolante. La puericultrice collabora anche con figure specializzate , tra cui il pediatra relativamente alle condizioni sanitarie del bambino, lo psicologo in casi di problemi di sviluppo psichico garantendo un approccio multidisciplinare. E' importante sottolineare come questa figura sia da supporto alla neomamma grazie alla conoscenza dei bisogni del neonato e di fornire indicazioni su come sterilizzare i biberon, lavare i vestitini, garantire la sicurezza dell'ambiente circostante.

la nanny : si tratta di una professionista qualificata che si occupa della cura, dell'educazione e della sorveglianza dei bambini all'interno del loro contesto domestico, generalmente con un rapporto a tempo pieno. La nanny offre quindi un servizio costante, spesso educativo, e duraturo nel tempo, molto spesso inquadrata in rapporti di convivenza.

la baby sitter classica, sicuramente è la figura più richiesta tra le categorie citate ed è colei che, in un rapporto ad ore, offre un aiuto più occasionale rispetto ad una nanny. Il compito della baby sitter è sicuramente focalizzato sul controllo e l'intrattenimento dei bambini durante l'assenza dei genitori. Spesso a ricoprire questo ruolo sono donne giovani o studentesse.

Inquadramento della baby sitter

Tutte e tre le figure sopra citate sono riconducibili per comodità espositiva al termine baby sitter il cui contratto di lavoro è regolamentato dal Ccnl sul lavoro domestico.

Il livello di inquadramento utilizzato per questa figura professionale è il BS, con una distinzione che si basa sull'autonomia o meno del bambino, prevedendo quindi per l'accudimento di bambini di età inferiore a 6 anni un'indennità retributiva.

Opzioni contrattuali per le baby sitter

Con la baby sitter, a seconda delle esigenze e delle capacità economiche delle famiglie, può essere stipulato :

un contratto di convivenza full time ( 54 ore settimanali ). In questo caso la collaboratrice lavora dal lunedì al sabato ( sabato solamente mezza giornata ) con diritto al godimento di una giornata di riposo fissata per la domenica. In questo caso la baby sitter diviene una convivente a tutti gli effetti presso la famiglia del/i bambino/i di cui si occupa.

un contratto di convivenza part-time. In questo caso la collaboratrice lavorerebbe dal lunedì al sabato in determinate fasce d'orario stabilite in fase di assunzione, anche in questo caso si tratterebbe di una convivente presso la famiglia.

un contratto di non convivenza . La collaboratrice non convivente presta quindi servizio per un massimo di 40 ore settimanali per gli orari e le giornate stabilite con il datore in fase di assunzione.

Periodo di prova per le baby sitter

I contratti per le baby sitter ( inquadrate con livello BS ) prevedono 8 giorni di prova.

La decorrenza del periodo di prova è sospesa in caso di malattia, infortunio sul lavoro e malattia professionale.

Il Ccnl del lavoro domestico prevede che la collaboratrice che abbia superato il periodo di prova senza aver ricevuto disdetta s'intende automaticamente confermata. Il servizio prestato durante il periodo di prova va computato a tutti gli effetti dell'anzianità. Durante il periodo di prova, il rapporto di lavoro può essere risolto in qualsiasi momento da ciascuna delle parti, senza preavviso, ma con il pagamento, a favore della collaboratrice della retribuzione e delle eventuali competenze accessorie corrispondenti al lavoro prestato.

Trattamento economico della baby sitter

Per i tre casi citati sopra si indicano di seguito i costi mensili che dovrà sostenere il datore rispettivamente per una baby sitter convivente full time, convivente part time e non convivente con le paghe aggiornate per il 2026.

Costo mensile per una baby sitter convivente full time 54 ore settimanali:

Voci di costo

Costo mensile

Paga Lorda:

1053,39

Indennità sostitutiva vitto e alloggio:

0

Contributi Inps:

217,62

Contributi Cassa Colf:

9,36

Ferie:

104,43

Tredicesima:

104,43

Trattamento fine rapporto:

100,56

Costo totale:

1589,80

Costo mensile per una baby sitter part time convivente 30 ore settimanali:

Voci di costo

Costo mensile

Paga Lorda:

737,39

Indennità sostitutiva vitto e alloggio:

0

Contributi Inps:

120,90

Contributi Cassa Colf:

5,20

Ferie:

78,10

Tredicesima:

78,10

Trattamento fine rapporto:

75,21

Costo totale:

1094,89

Costo mensile per una baby sitter non convivente 40 ore settimanali:

Voci di costo

Costo mensile

Paga Lorda:

1291,34

Indennità sostitutiva vitto e alloggio:

0

Contributi Inps:

161,20

Contributi Cassa Colf:

6,93

Ferie:

107,61

Tredicesima:

107,61

Trattamento fine rapporto:

103,63

Costo totale:

1778,32

Si ricorda poi che per le baby sitter conviventi che badano ad uno o più bambini di età inferiore ai sei anni è prevista un'indennità pari ad euro 138,54 per i contratti full time e pari ad euro 97,06 per i contratti a tempo parziale.

L'indennità oraria per le baby sitter non conviventi che assistono bambini di età inferiore ai 6 anni è invece pari ad euro 0,84.

Vitto e alloggio per la baby sitter

In caso di baby sitter convivente si deve considerare il fatto che le spetta il vitto e alloggio, in natura oppure sotto forma di indennizzo.

I valori mensili di vitto e alloggio , specifica il comma 3 dell'art. 38 del Ccnl, si ottengono moltiplicando per 30 i valori giornalieri ( novità introdotta con il rinnovo del Contratto Collettivo di Novembre 2025 ).

Si riporta di seguito un esempio di calcolo prendendo come riferimento una baby sitter convivente full time 54 ore settimanali inquadrata con livello BS che riceve vitto e alloggio sotto forma di indennizzo:

La retribuzione globale di fatto era pari ad euro 1053,39 + ( 6,66 ( pranzo e/o colazione euro 2,33, cena euro 2,33, alloggio euro 2,00 ) x 26 giorni lavorativi ).

Con l'aggiornamento del contratto ora il calcolo per il medesimo contratto è il seguente : 1053,39 + ( 6,66 ( pranzo e/o colazione euro 2,33, cena euro 2,33, alloggio euro 2,00 ) x 30 giorni lavorativi ) = 1253,19.

Il caso della baby sitter convivente 54 ore full time con orario disposto su sei giorni ( dal lunedì al sabato ) verrà trattato come da esempio sopra nel caso in cui il vitto e alloggio venga indennizzato e quindi anche per la giornata di domenica, anche se da Contratto considerato giorno di riposo. Se la collaboratrice riceve invece il vitto e alloggio in natura per la giornata di riposo solitamente fissata nella giornata di domenica il vitto e alloggio verrà indennizzato come indennità sostitutiva perchè normalmente viene lasciata l'abitazione del bambino.

Cosa fare in caso di malattia della baby sitter

Se la baby sitter si ammala è tenuta a produrre al datore di lavoro il certificato medico che attesti la veridicità della malattia dichiarata e il datore dovrebbe inserire in Cedolini | Inserimento mensile la causale M per tutti i giorni di malattia coperti da certificato medico.

La malattia della baby sitter è interamente a carico del datore di lavoro, anche se per un numero ridotto di giornate. Come specificato dall'art. 27 del Ccnl del settore domestico, in caso di malattia al lavoratore spetta la retribuzione globale di fatto per un massimo di 8 giorni ( per anzianità fino a 6 mesi ), 10 giorni ( per anzianità da più di 6 mesi a 2 anni ) o 15 giorni ( per anzianità oltre i 2 anni ) di calendario nell'anno nella seguente misura:

fino al 3° giorni consecutivo, il 50% della retribuzione globale di fatto ( periodo di carenza );

dal 4° giorno in poi, il 100% della retribuzione globale di fatto.

Per giorni di calendario, come indica il Ccnl colf nelle note a verbale, si intendono i 30esimi della mensilità. Questo significa che la retribuzione che viene corrisposta durante la malattia è giornaliera ed è pari ad 1/30esimo del mensile.

Altri oneri del datore di una baby sitter:

Si riepilogano infine gli oneri a carico del datore in caso di assunzione di una baby sitter:

- il riconoscimento delle varie spettanze ovvero ferie ( 26 giorni all'anno ), tredicesima in prossimità del Natale e il trattamento di fine rapporto ( calcolato sulla base degli anni di servizio e della retribuzione ).

- il versamento dei contributi Inps trimestrali e cassa colf in base a retribuzione e ore contributive.

- giorni festivi: durante le festività riconosciute dalla legge (es. Natale, Pasqua, Festa della Repubblica), la baby sitter ha diritto al riposo retribuito. Se lavora in queste giornate ha diritto a una maggiorazione della retribuzione

Cosa fare in caso di cessazione del rapporto con la baby sitter

Infine nel caso in cui il datore di lavoro intenda interrompere il rapporto con la baby sitter ( perchè viene meno l'esigenza o decida che la persona non è più adatta al ruolo ) può procedere mediante licenziamento, con o senza preavviso a seconda che intenda far lavorare il periodo di preavviso alla baby sitter o intenda invece indennizzarlo.

I termini per il licenziamento di una baby sitter sono i seguenti:

Per i rapporti di lavoro non inferiori alle 25 ore settimanali:

fino a 5 anni di anzianità presso lo stesso datore di lavoro: 15 giorni di calendario;

oltre i 5 anni di anzianità presso lo stesso datore di lavoro: 30 giorni di calendario.

Per i rapporti di lavoro inferiori alle 25 ore settimanali:

fino a 2 anni di anzianità presso lo stesso datore di lavoro: 8 giorni di calendario;

oltre i 2 anni di anzianità presso lo stesso datore di lavoro: 15 giorni di calendario;

Nel caso in cui invece sia la baby sitter a dare le dimissioni i termini di preavviso sono i seguenti:

Per il rapporto di lavoro non inferiori alle 25 ore settimanali:

fino a 5 anni di anzianità presso lo stesso datore di lavoro: 8 giorni di calendario;

oltre i 5 anni di anzianità presso lo stesso datore di lavoro: 15 giorni di calendario.

Per il rapporto di lavoro inferiori alle 25 ore settimanali:

fino a 2 anni di anzianità presso lo stesso datore di lavoro: 8 giorni di calendario;

oltre i 2 anni di anzianità presso lo stesso datore di lavoro: 15 giorni di calendario.

Hai trovato interessante questo articolo? Non sei ancora nostro utente? Prova Webcolf gratis per un mese e potrai gestire in autonomia la tua colf, badante e babysitter.

Potrai stampare il contratto, le buste paga, i PagoPA dei contributi in automatico e tanto altro con la nostra assistenza qualificata!

Quanto costa una baby sitter nel 2026

Tra le esigenze più sentite delle famiglie nel 2026 vi è sicuramente quella legata alla custodia dei bambini quando i genitori, a causa degli impegni lavorativi e sociali, non possono essere presenti.

Si rende quindi necessario, specie quando i bambini sono ancora molto piccoli, appoggiarsi a delle figure professionali e responsabili che si occupano dei più piccoli in assenza dei genitori o di altri familiari.

Una delle domande che si pongono i genitori solitamente riguarda il costo di una baby sitter e sulla sostenibilità o meno di tale importo sul bilancio familiare.

Per chiarezza espositiva offriamo di seguito due esempi di costo di una baby sitter non convivente rispettivamente per una copertura oraria di 25 ore settimanali ( ad esempio 5 ore dal lunedì al venerdì ) e di 40 ore settimanali ( ad esempio 8 ore dal lunedì al venerdì ).

Costo di una baby sitter non convivente per 25 ore settimanali

Nell'esempio di seguito si prende come riferimento una settimana lavorativa standard, dal lunedì al venerdì, durante la quale vi è l'esigenza di una copertura di assistenza di 5 ore al giorno. Si pensi ad esempio alla necessità di copertura dell'orario mattutino ( perchè poi il pomeriggio subentrano i nonni o uno dei due genitori ) o alla fascia pomeridiana ( talvolta non garantita dalla scuola ).

Si ricorda che il livello di riferimento per inquadrare una baby sitter è il BS che prevede l'assistenza al bambino comprese attività di preparazione del vitto ed eventuale ( se concordata ) pulizia degli spazi.

Si riporta il costo.

Voci di costo

Costo mensile

Paga Lorda:

807,08

Indennità sostitutiva vitto e alloggio:

0

Contributi Inps:

100,75

Contributi Cassa Colf:

4,33

Ferie:

67,26

Tredicesima:

67,26

Trattamento fine rapporto:

64,77

Costo totale:

1111,44

Costo di una baby sitter non convivente per 40 ore settimanali

Anche nell'esempio di seguito si prende come riferimento una settimana lavorativa dal lunedì al venerdì, durante la quale vi è la necessità di una maggior copertura, in questo caso di 8 ore al giorno ( parliamo di una giornata lavorativa vera e propria, si pensi ad esempio al caso in cui il/i genitore/i si assenti la mattina e rincasi nel tardo pomeriggio ).

Si riporta il costo.

Voci di costo

Costo mensile

Paga Lorda:

1291,34

Indennità sostitutiva vitto e alloggio:

0

Contributi Inps:

161,20

Contributi Cassa Colf:

6,93

Ferie:

107,61

Tredicesima:

107,61

Trattamento fine rapporto:

103,63

Costo totale:

1778,32

Costo di una baby sitter non convivente per 25 ore settimanali che assiste bambini di età inferiore a 6 anni.

Spesso il/i bambino/i cui la baby sitter è tenuta a badare è di età inferiore a 6 anni.

L'art. 34 del Ccnl colf e badanti prevede infatti al comma 3 che 'Sino al compimento del sesto anno di età di ciascun bambino assistito, l’assistente familiare inquadrata nel profilo B Super), lett. b) (baby sitter) avrà diritto a percepire, oltre al minimo retributivo di cui all’art. 35, anche l’indennità mensile di cui alla successiva Tabella H. Tale indennità è assorbibile da eventuali superminimi individuali di miglior favore percepiti dal lavoratore.'

Si riporta il costo per una baby sitter non convivente per 25 ore settimanali che assiste uno o più bambini di età inferiore a 6 anni.

Voci di costo

Costo mensile

Paga Lorda compresa di indennità

898,08

Indennità sostitutiva vitto e alloggio:

0

Contributi Inps:

100,75

Contributi Cassa Colf:

4,33

Ferie:

74,84

Tredicesima:

74,84

Trattamento fine rapporto:

72,02

Costo totale:

1224,91

Costo di una baby sitter non convivente per 40 ore settimanali che assiste bambini di età inferiore a 6 anni.

Anche in questo caso si espone il costo per una baby sitter non convivente per 40 ore settimanali che assiste uno o più bambini di età inferiore a 6 anni.

Voci di costo

Costo mensile

Paga Lorda compresa di indennità

1436,94

Indennità sostitutiva vitto e alloggio:

0

Contributi Inps:

161,20

Contributi Cassa Colf:

6,93

Ferie:

119,74

Tredicesima:

119,74

Trattamento fine rapporto:

115,31

Costo totale:

1959,86

Webcolf è in grado di gestire perfettamente il rapporto di una baby sitter, automatizzando il calcolo dei contributi, delle ferie, della tredicesima e di tutti gli altri elementi accessori.

Hai trovato interessante questo articolo? Non sei ancora nostro utente? Prova Webcolf gratis per un mese e potrai gestire in autonomia la tua colf, badante e babysitter.

Potrai stampare il contratto, le buste paga, i PagoPA dei contributi in automatico e tanto altro con la nostra assistenza qualificata!

Messaggio INPS: Contributi domestici solo online per i datori under 76

Si avvisano gli utenti che in data 19 dicembre 2025 l'Inps ha comunicato che a partire da Gennaio 2026 non spedirà più in formato cartaceo la lettera annuale con le indicazioni per effettuare i versamenti e i modelli di pagamento cartacei ( pagoPa ) ai datori di lavoro domestico che hanno meno di 76 anni e che ne avevano fatto richiesta, nonchè ai nuovi datori.

Gli under 76 verranno contattati telefonicamente dall'Istituto per essere informati e supportati sulle procedure telematiche alternative, che sono l'accesso al "portale dei Pagamenti" selezionando la voce "Lavoratori domestici", l'app Inps mobile e l'app IO. Continueranno invece a ricevere la lettera annuale, solo per il 2026, i datori di lavoro di età uguale o maggiore di 76 anni.

Per tutti i nuovi rapporti di lavoro sarà inibita la possibilità di richiedere tale opzione. La demeterializzazione di questa comunicazione all'utenza è stata avviata nell'ambito del processo di digitalizzazione e semplificazione della PA, nel rispetto dei principi di economicità e sviluppo sostenibile. I modelli di pagamenti pagoPa potranno essere scaricati dal sito istituzionale , accedendo all'area tematica " Portale dei Pagamenti " e selezionando la voce "Lavoratori domestici".

Inserendo il codice fiscale e il codice rapporto di lavoro o ricorrendo alle credenziali di accesso ( SPID/CIE/CNS/eIDAS) il datore di lavoro domestico potrà:

stampare l'avviso di pagamento pagoPA, che permette di versare i contributi presso qualsiasi Prestatore di Servizi di Pagamento (PSP) aderente al circuito pagoPa;

eseguire il pagamento online pagoPA, con carta di credito/debito, conto corrente o altri metodi di pagamento, tutti i giorni della settimana, 24 ore su 24;

visualizzare/ stampare le ricevute dei pagamenti effettuati.

Tali attività potranno essere effettuate anche tramite Contact Center, o tramite intermediari qualificati. E' inoltre possibile pagare tramite l'app INPS Mobile oppure mediante l'app IO.

Per garantire adeguata transizione alla nuova modalità operativa, la Direzione centrale Entrate, in collaborazione con la Direzione centrale Partecipazioni societarie e politiche di investimento per l'innovazione dei servizi, ha previsto, nell'ambito dell'accordo con INPS Servizi, un'apposita attività di supporto telefonico da parte di operatori dedicatiche contatteranno puntualmente l'utenza, fornendo assistenza e guida nell'utilizzo dei servizi online per l'aggiornamento dati del rapporto di lavoro domestico e il pagamento dei contributi.

Gli operatori del Contact Center potranno suggerire di fissare un successivo appuntamento telefonico in caso di bisogno di assistenza nell'eseguire il pagamento. L'INPS offre, inoltre, la possibilità di consultare/stampare il manuale utente, presente all'interno della sezione "Lavoratori Domestici" del Portale dei Pagamenti."

Quindi sostanzialmente i pagoPa possono essere richiesti o mediante il sito dell'Inps, entrando nel portale e andando a modificare a mano il pagoPa standard proposto con le ore di lavoro effettivamente retribuite oppure può essere richiesto mediante i grandi utenti ( a cui Webcolf appartiene ) quindi Webcolf mette a disposizione il pagoPa direttamente sulla cartella personale dell'utente.

La richiesta massiva dei pagoPa non funziona in caso di licenziamenti e il canale utilizzabile è quello del sito Inps.

Hai trovato interessante questo articolo? Non sei ancora nostro utente? Prova Webcolf gratis per un mese e potrai gestire in autonomia la tua colf, badante e babysitter.

Potrai stampare il contratto, le buste paga, i PagoPA dei contributi in automatico e tanto altro con la nostra assistenza qualificata!

Retribuzioni colf e badanti da Gennaio 2026

Dopo l'incontro avvenuto presso il Ministero del Lavoro e delle Politiche sociali l'11.02.2026, riportiamo le nuove paghe ufficiali per colf e badanti a partire da Gennaio 2026; paghe che avevamo già calcolato redazionalmente e pubblicato con i valori corretti già a partire dal 23.01.2026, un successo per la nostra piattaforma!

Colf e badanti conviventi 2026

Livello

Minimo

Ind. di funzione

Paga sind.

Ind. bimbi età < 6 anni

Ind. badante con più ass.

Ind. cert. qualità

DS

1.474,73

207,69

1.682,42

119,66

D

1.404,51

207,69

1.612,20

CS

1.193,84

1.193,84

119,66

30,27

C

1.123,63

1.123,63

BS

1.053,39

1.053,39

138,54

30,27

B

983,16

983,16

30,27

AS

958,55

958,55

A

908,10

908,10

Tempo parziale C

814,60

814,60

Tempo parziale BS

737,39

737,39

97,06

Tempo parziale B

702,25

702,25

Assistenza nott. DS

1.695,99

1.695,99

119,66

Assistenza nott. CS

1.372,91

1.372,91

119,66

30,27

Assistenza nott. BS

1.211,38

1.211,38

138,54

30,27

Presenza nott.

811,09

811,09

Indennità (valori giornalieri)

Indennità (giorno)

Tot. Vitto+Alloggio

Pranzo

Cena

Alloggio

2,33

2,33

2

6,66

Nuove paghe colf e badanti non conviventi 2026

Livello

Paga sindacale

Ind. bimbi età < 6 anni

Ind. più assistiti

DS

9,97

0,70

D

9,57

CS

8,30

0,70

C

7,86

BS

7,45

0,84

B

7,01

AS

6,76

A

6,51

Per il contratto di sostituzione riposi badanti le retribuzioni sono le seguenti:

Livello

Paga sindacale

*CS

8,91

*DS

10,75

Le retribuzioni indicate sono il frutto del rinnovo del contratto del 28 ottobre 2025 definite in modo ufficiale secondo questi criteri:

applicando l'aumento per tutti i livelli considerato che il rinnovo del contratto, all'art.55, prevede che per i lavoratori conviventi inquadrati nel livello BS della tabella A, l’aumento sarà di 40 € dal 1 gennaio 2026 e che "Per tutti gli altri livelli/tabelle l’aumento dei minimi retributivi sarà riproporzionato con le stesse modalità e termini";

in base all'art. 38 che prevede "Le retribuzioni minime contrattuali e i valori convenzionali del vitto e dell’alloggio, determinati dal presente contratto, sono variati, da parte della Commissione nazionale per l’aggiornamento retributivo di cui all’art. 45, secondo le variazioni del costo della vita per le famiglie di impiegati ed operai rilevate dall’ ISTAT al 30 novembre di ogni anno. La Commissione verrà a tal fine convocata dal Ministero del Lavoro e delle Politiche Sociali, entro e non oltre il 20 dicembre [...] a determinare la variazione periodica della retribuzione minima, secondo quanto stabilito al comma 1, in misura pari all'90% della variazione del costo della vita per le famiglie di impiegati ed operai rilevate dall’ ISTAT per quanto concerne le retribuzioni minime contrattuali e in misura pari al 100% per i valori convenzionali del vitto e dell’alloggio.". Secondo i dati pubblicati il giorno 16.12.2025, il tasso ISTAT FOI risulta pari al 1.0 % (indice FOI esclusi i tabacchi)

le paghe per i livelli A e AS subiscono un incremento maggiorato perchè il contratto rinnovato prevede che "Le retribuzioni minime contrattuali dei livelli A e AS sulle quali verranno applicati gli aumenti sono quelle risultanti nelle tabelle A e C.". Nel rinnovo si procede quindi inserendo una tabella per la base di aumento per il 2026 con i livelli A e AS molto più alta rispetto alle retribuzioni effettivamente in vigore per il 2025.

il nuovo CCNL prevede poi l'esempio in appendice: "Appendice n. 1: Art. 55, comma 3, determinazione della retribuzione dovuta nel triennio: Esemplificazione per il Livello BS) convivente: retribuzione in corso a dicembre 2025 + €. 40,00 + ISTAT ai sensi dell’art. 38 del CCNL= nuova retribuzione decorrente da gennaio 2026;"

l'Accordo del 28.10.2025 non ha definito gli incrementi per Part time e Assistenza notturna ma le parti, in sede di incontro al Ministero, hanno confermato le stesse percentuali di aumento, secondo la proporzione applicata per tutti gli altri livelli.

Hai trovato interessante questo articolo? Non sei ancora nostro utente? Prova Webcolf gratis per un mese e potrai gestire in autonomia la tua colf, badante e babysitter.

Potrai stampare il contratto, le buste paga, i PagoPA dei contributi in automatico e tanto altro con la nostra assistenza qualificata!

Distribuzione e collocazione dell'orario da Novembre 2025

L'art. 6 del Ccnl al comma 1 lettera 'g' introduce, oltre all'obbligo già esistente di indicare nella lettera di assunzione ( contratto stipulato tra datore e collaboratore domestico ) la durata dell'orario di lavoro e la sua distribuzione, anche la collocazione temporale, e questa è una novità assoluta.

Significa che sarà obbligatorio per le parti stabilire non solo il numero di ore settimanali e i giorni di lavoro ma vanno decisi anche gli orari precisi di inizio e fine dell'orario lavorativo.

Per quanto concerne la gestione in Webcolf a partire dal menu Assunzione | Lettera di assunzione occorre operare una distinzione tra collaboratori conviventi e collaboratori non conviventi :

per quanto riguarda i collaboratori non conviventi è necessario indicare l'orario di inizio del lavoro e l'orario di fine lavoro. Ad esempio per una collaboratrice non convivente che inizia la propria giornata lavorativa alle 8.00 e termina alle 11.00 verranno indicati rispettivamente come orari di ingresso e uscita le 8.00 e le 11.00 per le giornate in cui presta servizio.

per quanto riguarda i collaboratori conviventi si è pensato di semplificare la gestione con la possibilità di indicare solamente l'orario di uscita per godere della pausa ( solitamente fissata nelle prime ore del pomeriggio ) e l'orario di ingresso di ritorno dalla pausa. Per una collaboratrice che ad esempio esce alle 14.00 per fruire del proprio riposo giornaliero ( a stabilirlo è il Ccnl ) e rientra alle 16.00 presso l'abitazione dell'assistito verranno indicati come orari rispettivamente di uscita e ingresso le 14.00 e le 16.00. Sempre per il collaboratore convivente sarà necessario indicare in Webcolf l'orario di uscita nella mezza giornata di riposo ( solitamente fissata nella giornata del sabato - ore 13.00 ) e l'orario di ingresso la sera della giornata di riposo ( solitamente fissata per la domenica ore 22.00 o al lunedi alle ore 08.00).

Si precisa che per quei collaboratori ( solitamente baby sitter ) con un orario di lavoro particolarmente flessibile, spesso su richiesta del datore ( che non può prevedere in taluni casi i momenti esatti in cui necessita della prestazione lavorativa ), spesso su accordo delle parti, è necessario indicare comunque l'orario di lavoro con la precisazione che le parti concordano sull'attivazione di flessibilità.

A livello operativo poi ogni mese in Cedolini | Inserimento mensile in questo caso consigliamo sempre di indicare per ciascun giorno davanti al numero di ore la causale O ( lettera maiuscola ) in modo che, nel caso l'orario avesse subito modifiche, rispetto a quello standard indicato le ore verranno considerate dal programma tutte ordinarie e non verranno calcolate ore supplementari o straordinari.

Hai trovato interessante questo articolo? Non sei ancora nostro utente? Prova Webcolf gratis per un mese e potrai gestire in autonomia la tua colf, badante e babysitter.

Potrai stampare il contratto, le buste paga, i PagoPA dei contributi in automatico e tanto altro con la nostra assistenza qualificata!

Contratto colf e badanti 2025: cosa cambia per la maternità

Con il rinnovo del Contratto Collettivo nazionale del lavoro domestico alcune novità rilevanti sono state introdotte anche in ambito di tutela della maternità.

A variare sensibilmente di primo impatto è la terminologia utilizzata dall'art. 25 del Ccnl che fa rifermimento non più alla tutela delle lavoratrici madri ( art. 25 del Contratto collettivo del lavoro domestico 2020 ) ma alla tutela della maternità, paternità e genitorialità.

Viene così ampliato l'ambito di applicazione dell'art. 25 con l'introduzione di altri soggetti: oltre alla lavoratrice madre anche il lavoratore padre e il genitore intenzionale ( genitore che, pur non avendo un legame biologico diretto con il bambino, ha partecipato attivamente e consapevolmente ad un progetto genitoriale condiviso ).

Un'ulteriore novità è introdotta dal comma 3 dell'art. 25 il quale formalizza la possibilità per il padre o il genitore intenzionale di accedere al diritto di astenersi dal lavoro per un periodo di 10 giorni lavorativi ( anche non continuativi ) nel lasco di tempo compreso tra i due mesi precedenti la data presunta di nascita e i cinque mesi successivi, anche nel caso di morte perinatale del figlio.

A seguire il comma 4 dell'art. 25 introducendo il congedo di paternità alternativo, ribadisce il divieto di licenziare ( salvo che per giusta causa ) nel periodo intercorrente l'inizio della gravidanza ( instauratasi nel corso del rapporto ) fino al termine del congedo di maternità o paternità alternativo o parentale di cui al comma 7.

La novità sostanziale in tema di tutela della maternità/paternità viene infine evidenziata al comma 7 con il quale viene data rispettivamente la possibilità:

1. alla lavoratrice madre di astenersi dal lavoro oltre che per il periodo riportato al comma 2 (2 mesi precedenti la data presunta del parto e 3 mesi successivi all'evento del parto ) per un ulteriore intervallo di tempo di 4 mesi senza la maturazione di alcun istituto retributivo diretto e indiretto.

2. al lavoratore padre, dalla nascita del figlio, trascorso l’eventuale congedo di paternità alternativo e anche senza interruzione, di astenersi per un periodo continuativo non superiore a quattro mesi, anche in questo caso senza la maturazione di alcun istituto retributivo diretto e indiretto.

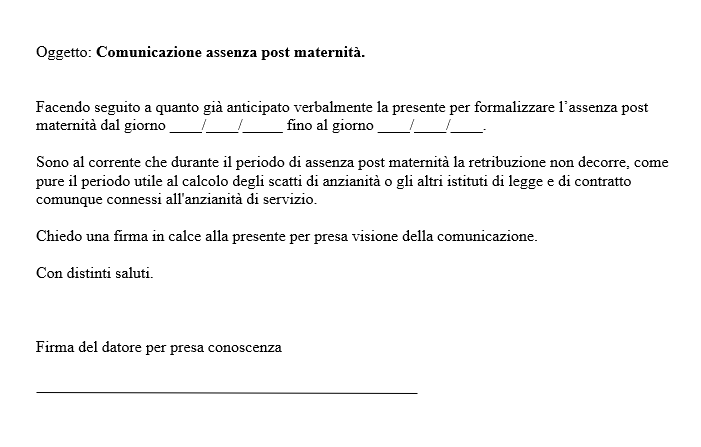

In Webcolf è stata introdotta una nuova causale ( ASSENZA POST MATERNITA' NON RETRIBUITA - sigla da indicare nel calendario mensile AMF ) per indicare il periodo di astensione facoltativa, equiparabile ad un'aspettativa durante la quale la collaboratrice/il collaboratore non percepisce retribuzione nè matura ratei ( ferie, tfr e tredicesima ) nè contribuzione.

La collaboratrice deve formalizzare una comunicazione scritta al datore per poter fruire di tale periodo di assenza post maternità in modo che, nel caso di controlli da parte dell'Inps, il datore possa giustificare il mancato pagamento dei contributi per quel periodo.

E' possibile stampare la lettera a partire dal menu Assunzione | Altre lettere e modelli | Comunicazione di assenza post maternità. Di seguito il format :

Hai trovato interessante questo articolo? Non sei ancora nostro utente? Prova Webcolf gratis per un mese e potrai gestire in autonomia la tua colf, badante e babysitter.

Potrai stampare il contratto, le buste paga, i PagoPA dei contributi in automatico e tanto altro con la nostra assistenza qualificata!

Vitto e alloggio colf e badanti da Novembre 2025

Tra le novità introdotte dall'accordo per il rinnovo del Contratto Collettivo nazionale del lavoro domestico, firmato il 28 Ottobre scorso e in vigore dal 1° Novembre 2025, rileva la nuova modalità di calcolo del vitto e alloggio.

L'articolo di rifermento del nuovo e vecchio contratto è il 36 e rimane invariato ai primi due commi, i quali ribadiscono rispettivamente al primo che al lavoratore spetta un'alimentazione sana e sufficiente e un alloggio idoneo a mantenere l'integrità fisica e morale e al secondo l'obbligo in capo al datore di mettere a disposizione uno spazio idoneo a garantire la dignità e la riservatezza del collaboratore domestico.

Le parti firmatarie apportano invece una modifica al terzo comma.

I valori convenzionali sono sempre fissati dalla tabella F e sono rivalutati annualmente ( questa volta ai sensi dell'art. 38 ), a variare è il calcolo del valore mensile effettuato non più sulla base dei giorni lavorativi mensili ma su una media di 30 giorni mensili.

I valori mensili di vitto e alloggio , specifica il comma 3, si ottengono moltiplicando per 30 i valori giornalieri.

Si riporta di seguito un esempio di calcolo:

Si prende come riferimento una collaboratrice convivente full time 54 ore settimanali inquadrata con livello CS che riceve vitto e alloggio sotto forma di indennizzo.

Finora la retribuzione globale di fatto era pari ad euro 1137,86 + ( 6,60 ( pranzo e/o colazione euro 2,31, cena euro 2,31, alloggio euro 1,98 ) x 26 giorni lavorativi ) = 1309,46.

Con l'aggiornamento del contratto ora il calcolo per il medesimo contratto è il seguente : 1137,86 + ( 6,60 ( pranzo e/o colazione euro 2,31, cena euro 2,31, alloggio euro 1,98 ) x 30 giorni lavorativi ) = 1335,86.

Come verra' gestita la nuova disposizione in Webcolf:

Il caso della collaboratrice convivente 54 ore full time con orario disposto su sei giorni ( dal lunedì al sabato ) verrà trattato come da esempio sopra nel caso in cui il vitto e alloggio venga indennizzato e quindi anche per la giornata di domenica, anche se da Contratto considerato giorno di riposo. Se la collaboratrice riceve invece il vitto e alloggio in natura per la giornata di riposo solitamente fissata nella giornata di domenica il vitto e alloggio verrà indennizzato come indennità sostitutiva perchè normalmente viene lasciata l'abitazione dell'assistito.

Se la collaboratrice è convivente ( full time o part-time ) con orario disposto dal lunedì al venerdì riteniamo che, sia che la collaboratrice percepisca vitto e alloggio in natura che lo riceva mediante indennizzo, debba essere corrisposta l'indennità sostitutiva anche per le giornate di sabato e domenica, volendo interpretare correttamente il comma 3 dell'art. 36 del Ccnl.

Se la collaboratrice è sempre convivente e lavora meno di 5 giorni la settimana riteniamo di considerare la situazione come se si trattasse di un contratto part time pertanto verrà indennizzato il vitto e alloggio aggiuntivo rispetto a quello già corrisposto ( indennizzato o in natura ) per le giornate lavorative solamente per la giornata della domenica.

Per i collaboratori conviventi part-time che lavorano ad esempio 3 giorni la settimana la regola è la medesima rispetto a quanto appena detto sopra, ovvero verrà indennizzato il vitto e alloggio solamente per la giornata della domenica.

Per i collaboratori non conviventi che lavorano in maniera continuativa 6 o più ore al giorno il solo vitto ( per la parte del pranzo o della cena ) verrà corrisposto in natura o mediante indennizzo come sempre solamente per il numero di giornate lavorative, il calcolo è il seguente: 2,31 valore pranzo o cena x numero di giorni lavorativi considerato che la paga è oraria e non mensile.

A partire dal menu Assunzione | Inserimento collaboratore | Trattamento economico | Impostazioni economiche avanzate è stata introdotta al punto 4.7 una nuova impostazione riguardante il vitto e alloggio.

Per quanto riportato alle casistiche sopra e stando alle nuove indicazioni del Ccnl in vigore dal primo Novembre 2025, in caso di paga mensilizzata il vitto e alloggio è previsto per 30 giorni. Se però nel giorno di riposo il lavoratore rimane presso l'abitazione del datore di lavoro / assistito e riceve il vitto e alloggio in natura, non va pagata l'indennità sostitutiva e il valore convenzionale è utile solo ai fini della maggiorazione della 13a e del TFR. Pertanto apponendo il flag al punto 4.7 non verrà in questo caso erogata l'indennità sostitutiva per il giorno di riposo.

Su cosa inciderà questa variazione di calcolo per 30 giorni:

Tfr: nella retribuzione utile al calcolo del trattamento di fine rapporto va inserita anche la quota mensile di vitto e alloggio , in quanto fa parte della retribuzione che il collaboratore riceve in modo costante;

13esima: nel conteggio della tredicesima occorre inserire la quota mensile di vitto e alloggio. La tredicesima corrisponde infatti ad una mensilità, se il vitto e l'alloggio non fossero pagati in più la 13esima sarebbe più bassa rispetto al valore di una mensilità ordinaria.

Straordinari : anche nel calcolo dello straordinario va considerata la retribuzione globale di fatto, quindi la retribuzione base oraria su cui calcolare la maggiorazione include la quota di vitto e alloggio calcolati in denaro sui 30 giorni;

Contributi : come stabilito dall'Inps la retribuzione oraria effettiva sulla quale si calcolano i contributi deve comprendere la quota di tredicesima e anche la quota di vitto e alloggio se il collaboratore è convivente, maggiorata dunque a partire da novembre 2025.

Si informano gli utenti che in Webcolf il calcolo del vitto e alloggio è stato modificato per adeguarsi alle nuove disposizioni del contratto collettivo entrate in vigore a partire da novembre 2025.

Hai trovato interessante questo articolo? Non sei ancora nostro utente? Prova Webcolf gratis per un mese e potrai gestire in autonomia la tua colf, badante e babysitter.

Potrai stampare il contratto, le buste paga, i PagoPA dei contributi in automatico e tanto altro con la nostra assistenza qualificata!