Webcolf permette di generare una dichiarazione oneri deducibili per il datore di lavoro di colf e badanti, come nel facsimile sotto:

Per i datori di lavoro che impiegano collaboratori domestici, sono infatti previste alcune agevolazioni fiscali. Di primaria importanza è la possibilità di dedurre i contributi previdenziali a carico del datore di lavoro privato, come prevede l'art.10, comma 2, del TUIR. La norma rende deducibili i contributi previdenziali versati per i tutti i tipi di lavoratori domestici (colf, babysitter, autisti, giardinieri) e per gli addetti all'assistenza personale o familiare (badanti).

Anche se i contributi dei lavoratori domestici versati all'Inps (con i mav trimestrali) dal datore di lavoro comprendono l'intera quota, ossia quella a carico datore e quella a carico collaboratore, si può dedurre solo la parte di contributi a carico del datore di lavoro e fino ad un massimo di 1.549,37 €.

Per quanto riguarda, invece, i contributi Cassa Colf, come ci ha confermato l'ente stesso, non sono deducibili in quanto versati a scopi non esclusivamente sanitari.

Per poter usufruire dell'agevolazione fiscale, che permette la deduzione dei contributi per lavoro domestico, il datore deve presentare la dichiarazione dei redditi tramite il modello UNICO, o (se sono rispettate le condizioni richieste) il modello 730.

BENEFICIARI DELLA DEDUZIONE

Il comma 2 del TUIR (Testo unico delle imposte sui redditi), che disciplina tale materia, non é molto chiaro circa i soggetti destinatari della deduzione e quindi se sia l'assistito o un suo familiare. In fase di compilazione del modello Unico é presente un mero riferimento al "datore di lavoro" che nel silenzio della normativa, é da ritenersi ad esempio individuabile anche nel familiare della persona non autosufficiente.

Nel caso in cui più soggetti sopportino la spesa per l'assistenza di un familiare, la deduzione massima di 1.549,37 € dev'essere ripartita in ragione della spesa sostenuta.

DICHIARAZIONE ONERI DEDUCIBILI PER IL DATORE DI LAVORO DI COLF E BADANTI

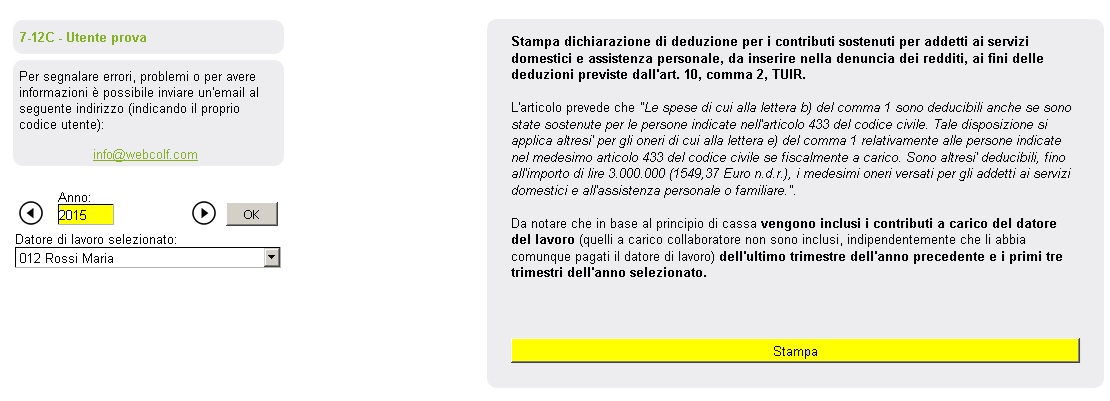

Webcolf prevede la stampa della dichiarazione degli oneri deducibili per il datore di lavoro (vedi immagine in calce), in cui si attesta il totale dei contributi versati, suddivisi per i vari trimestri e calcolati scorporando tale quota a carico del datore da quella totale di contributi dovuti.

Per la stampa la procedura è la seguente:

- si entra nel menù Stampe annuali | Dichiarazione contributi deducibili datore di lavoro - art. 10 TUIR;

- si indica a sinistra l'anno precedente a quello attuale e si clicca ok e “Stampa”.

In tale dichiarazione viene indicato il totale dei contributi da poter detrarre e anche il dettaglio per ogni mese. Se il collaboratore ha cessato il rapporto di lavoro, inoltre, si considerano anche i contributi delle settimane di mancato preavviso e ferie non godute, che verranno indicati nei mesi successivi alla cessazione.

N.B.: si ricorda che, secondo il principio di cassa confermato dall'Agenzia delle Entrate, i contributi del 4° trimestre, pagati tra l'1 e il 10 gennaio, saranno inclusi nella dichiarazione dell'anno successivo, quindi la stampa degli oneri deducibili per esempio del 2016 tiene conto dei contributi relativi all'ultimo trimestre dell'anno 2015 e ai primi tre trimestri del 2016.

Attenzione: nel caso in cui il programma al momento dell'elaborazione di tale stampa, avvisasse l'utente che l’elenco dei collaboratori risulta “non aggiornato”, é necessario controllare nel menù Cedolini e fasi mensili | calcolo buste mensili dell’anno in questione e dell’anno precedente (ultimo trimestre). Se viene chiesto un ricalcolo, prima di eseguirlo si devono reimpostare nel menù Assunzione | dati collaboratore, i dati riguardanti la paga ed orario di quell’anno per non calcolare i cedolini con le condizioni inserite per l’anno in corso. Se, invece, i cedolini dovessero risultare tutti "ok" o "definitivi" si consiglia di inviare una mail di assistenza ad

DEDUZIONE PER UTILIZZO DEI VOUCHER

L'Agenzia delle Entrate, con circolare 19/E del 2012, ha ammesso la rilevanza fiscale, come oneri deducibili, anche dei contributi previdenziali versati tramite voucher, sempre nel limite di 1.549,37 €. Gli oneri previdenziali quindi versati tramite voucher, sono deducibili nel periodo di imposta in cui é effettuato l'acquisto, purché la prestazione lavorativa e la consegna del voucher avvengano prima della presentazione della dichiarazione dei redditi.

per ulteriori info si veda l'articolo del manuale webcolf cliccando qui.

<