Il collaboratore domestico, a seguito della stipulazione del contratto di lavoro, è obbligato a dichiarare i redditi conseguiti e a pagare l'Irpef oltre alle addizionali comunali e regionali. Poiché il datore di lavoro non è sostituto d'imposta, il collaboratore presenta il 730 o il modello redditi, entro le date di scadenza fissate dall’Agenzia delle Entrate (di anno in anno). Solitamente la scadenza per il primo pagamento delle tasse viene fissata per fine giugno.

N.B.: ricordiamo che il collaboratore non è obbligato a fare la dichiarazione dei redditi se ha un reddito complessivo annuo (da lavoro + altri redditi) inferiore agli 8.000 € annui se può beneficiare delle detrazioni per 365 giorni.

Non essendo quindi sostituto d'imposta, il datore di lavoro domestico deve consegnare una dichiarazione sostitutiva della Cu (ex cud) per colf e badanti, come da Ccnl, almeno 30 giorni prima della scadenza dei termini di presentazione della dichiarazione dei redditi (consigliamo entro il 31 marzo) o, comunque entro fine Maggio in modo che la collaboratrice, dopo aver presentato la dichiarazione presso un CAF abilitato, possa pagare le prime tasse, se dovute, entro fine Giugno.

Ricordiamo che, sempre secondo il Ccnl art. 34 c.4, il datore di lavoro domestico deve consegnare una dichiarazione sostitutiva della Cu (ex cud) in occasione della cessazione del rapporto di lavoro (qualora sia avvenuta la cessazione).

La Cu (ex cud) per colf e badanti (di cui un fac-simile é riportato sopra), non ha un formato standard definito per legge.

Solitamente comunque è composto di due parti:

- nella prima, in cui vengono indicati i dati anagrafici e il codice fiscale di datore e collaboratore, il periodo di riferimento della Cu e il numero dei giorni di detrazione (che comprendono anche i giorni non lavorativi salvo quelli dove il rapporto di lavoro è stato sospeso per aspettativa o quello antecedente l’assunzione o successivo al licenziamento.

- nella seconda, in cui il datore di lavoro domestico attesta di aver corrisposto alla colf o badante i compensi annuali riguardanti:

1. la retribuzione lorda comprensiva di 13esima. Si tratta della somma delle retribuzioni lorde dei cedolini dell'anno (indicato nel cedolino in Webcolf con la voce "Importo lordo"), ai quali vanno però sottratti eventuali anticipi di Tfr in quanto sono indicati in una casella distinta.

2. I contributi Inps a carico collaboratore. Viene imputato a tale voce l'importo dei soli contributi a carico del collaboratore versati tramite i Pagopa trimestrali (sempre se trattenuti). Se come avviene di norma, il datore li trattiene in busta paga, nella Cu viene riportato il risultato derivante della somma delle voci “Contr. carico coll” dei cedolini che vanno da gennaio a dicembre.

3. I contributi Cassa Colf a carico del collaboratore. Sono dati dalla somma dei contributi Cas.sa Colf a carico collaboratore che, se trattenuti, sono pari alla somma dell’importo indicato alla voce "Cas.sa Colf" nei cedolini dell'anno in Webcolf. Se non trattenuti vengono calcolati in automatico da Webcolf.

4. L’imponibile fiscale (netto). Si tratta della differenza tra paga lorda specificata al punto 1 e contributi Inps a carico collaboratore specificata al punto 2. Non si tratta quindi della somma dei netti dei cedolini elaborati perché la cassa colf non incide sulla diminuzione dell’imponibile fiscale, al contrario di ciò che accade nel cedolino dove: paga lorda - contributi Inps e Cas.sa colf = paga netta. Questo è legato al fatto che i contributi Cas.sa colf non hanno scopo esclusivamente assistenziale/sanitario ma anche contrattuale, interpretazione questa confermata dalla stessa Cas.sa colf.

N.B.: se le parti hanno stabilito una paga netta, senza alcuna trattenuta contributiva a carico del collaboratore domestico, l'importo dei contributi Inps sulla CU sarà indicato nella casella Contributi Inps non trattenuti. La retribuzione lorda e l'imponibile fiscale quindi riporteranno la stessa cifra.

5. TFR corrisposto (anche tramite anticipi). Si tratta della somma del tfr corrisposto nell’anno. In questo caso Webcolf inserisce l’importo:

- del tfr liquidato in caso di cessazione;

- del tfr liquidato mensilmente oppure occasionalmente, con codice “liquida tfr maturato” oppure “anticipo su tfr”.

N.B.: Nel caso si scelga di corrispondere il Tfr tramite rateo in paga oraria, al momento della stampa della CU (ex Cud) tale somma non sarà inserita dal programma nell’apposito spazio dedicato al Tfr liquidato nell’anno ma viene inserita all’interno della voce “Retribuzione lorda” e quindi va a formare l'imponibile fiscale annuale, peraltro in linea con le disposizioni della legge di stabilità 2015 le quali prevedono che in caso di pagamento mensile del TFR la tassazione sia quella ordinaria.

Se comunque il datore preferisce indicare il tfr alla voce “TFR corrisposto” dovrà riportare su tale spazio, se il collaboratore ha paga mensilizzata, l’importo derivante dalla somma delle voci “Rateo Tfr” (presente nel cedolino in alto) di tutti i cedolini dell’anno e sottrarre la stessa cifra dalla voce “Retribuzione lorda”. Se il collaboratore invece ha paga oraria l’importo si ricava dalla moltiplicazione del “Rateo Tfr” per il numero di ore retribuite nell’anno.

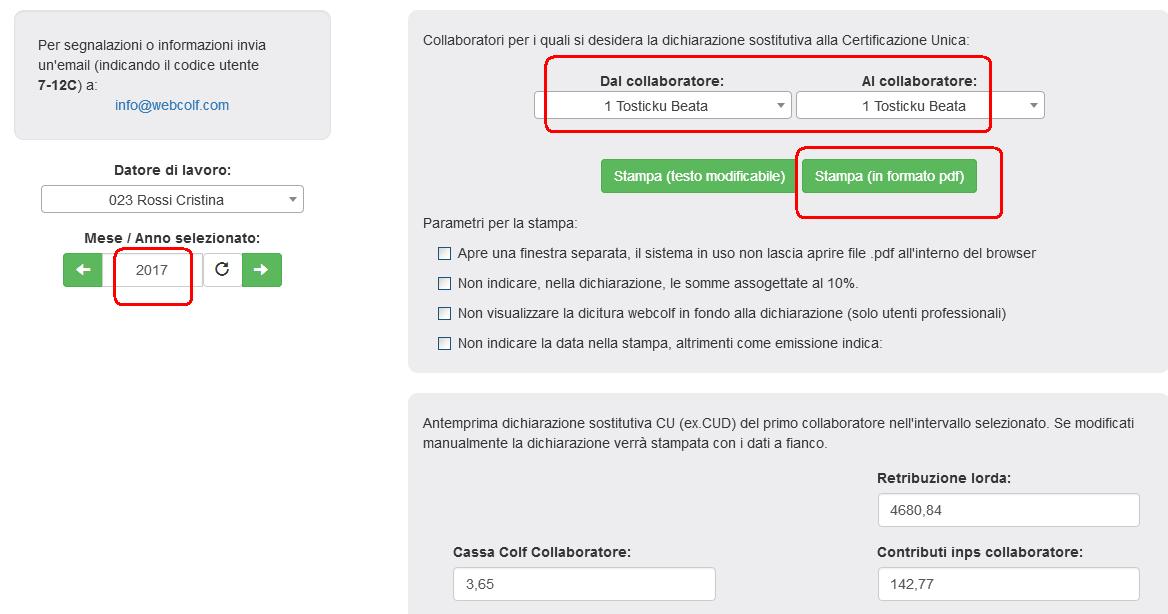

Nel nostro programma, per poter stampare la dichiarazione sostitutiva della Cu è necessario seguire questa procedura:

- entrare nel menù Stampe annuali | dichiarazione sostitutiva Certificazione Unica (CU);

- spuntare il flag a sinistra "elenca dipendenti licenziati da oltre 3 mesi" nel caso si siano gestiti collaboratori il cui rapporto è terminato da oltre 3 mesi;

- scrivere l'anno a cui si riferisce la dichiarazione (sempre l’anno precedente a quello attuale); ad esempio, per la dichiarazione dei redditi 2016 si deve consegnare la cu del 2015;

- confermare l'anno selezionato;

- procedere alla Stampa selezionando, eventualmente, il pulsante "Stampa" o "Stampa in formato modificabile".

N.B.: le caselle sono comunque editabili se si vuole modificare qualche dato manualmente. Alcuni utenti ci hanno chiesto di poter disporre di una bozza in bianco del modello CU sostitutivo per colf e badanti, che si scarica cliccando a questo link: http://www.Webcolf.com/doc/Cud_sostitutivo_colf_e_badanti.pdf

Attenzione: nel caso in cui la maschera suddetta indicasse in alto in rosso "stato: da aggiornare", é necessario entrare nel menù Cedolini | calcolo buste mensili (dell’anno in questione), per capire se tutti i cedolini sono aggiornati e quindi indicati con lo stato "ok" o "definitivo", oppure se sono da ricalcolare o sono stati fatti degli inserimenti manuali. Nel caso di richiesta di ricalcolo, prima di eseguirlo, é necessario reimpostare nel menù Assunzione | inserimento dati collaboratore domestico, i dati relativi alla paga, orario e livello eventualmente variati nel corso dell'anno. Tale passaggio é indispensabile per non calcolare i vecchi cedolini con le nuove condizioni contrattuali ma con quelle vecchie.

Per comprendere meglio facciamo un esempio: se si hanno tutti i cedolini del 2021 sullo stato "ricalcolare", perché per errore si é modificato qualcosa a gennaio 2016, si posso ricalcolare tutti nuovamente solo se da gennaio ad oggi (mese corrente), le condizioni contrattuali sono rimaste le stesse. Se invece ad esempio la collaboratrice aveva da gennaio a maggio una paga di 900 € e da giugno a ottobre il datore ha scelto di portare la paga a 1.000 € variando così il contratto, se venissero ricalcolati tutti i cedolini, sarebbero elaborati con le nuove condizioni contrattuali e cioè a 1.000€.

Si deve quindi reimpostare la paga di 900 €, calcolare i cedolini da gennaio a maggio (e renderli definitivi), poi impostare nuovamente la nuova paga di 1.000 ed elaborare i cedolini da giugno a ottobre in modo da ottenere gli stessi netti dei cedolini già consegnati.

Prima di procedere al ricalcolo si consiglia di fare una stampa dei cedolini memorizzati e poi di confrontarli con quelli ottenuti dopo l’elaborazione sopra descritta.