Webcolf permette di generare una dichiarazione utile alla detrazione spese per badanti di persone non autosufficienti come nel fac-simile sotto riportato:

Il TUIR oltre a prevedere a favore del datore di lavoro privato la deducibilità dei contributi previdenziali, sancisce all'art.15 i-septies, la possibilità di detrarre una parte delle spese sostenute per gli addetti all'assistenza di persona non autosufficiente.

Tali spese sono detraibili nella misura del 19% e in misura non superiore a 2.100 €. Ne consegue quindi che la detrazione massima fruibile ammonta a 399 €.

La detrazione spetta a condizione che:

- la persona assistita non sia autosufficiente, appurata con apposita certificazione medica;

- il reddito complessivo del contribuente non sia superiore a 40.000 €.

DEFINIZIONE DI "NON AUTOSUFFICIENZA"

Il fondamentale concetto di non autosufficienza, necessario per beneficiare dell'agevolazione, è stato chiarito dall'Agenzia delle Entrate con circolare n. 2 del 3 gennaio 2005:

- sono considerati soggetti non autosufficienti coloro che non sono in grado di svolgere almeno una delle seguenti attività: assunzione di alimenti, espletamento delle funzioni fisiologiche e dell'igiene personale, deambulazione, indossare gli indumenti;

- sono altresì considerati non autosufficienti le persone che hanno bisogno di sorveglianza continuativa.

Tale stato sussiste anche qualora ricorra una sola delle suddette condizioni che deve risultare però da apposita certificazione medica.

La detrazione non compete quando la non autosufficienza non si ricolleghi alla presenza di patologie, ma si esemplifichino nella mera assistenza a favore di bambini non autosufficienti. Per condizione patologica non si intende in senso strettamente sanitario, infatti comprende come fattore determinante l'età anagrafica avanzata dell'assistito.

In ogni caso qualora l'assistito sia portatore di handicap (con limitazione della propria autosufficienza), tale condizione é sufficiente a surrogare la predetta certificazione medica.

Questi oneri detraibili sono individuabili nei compensi corrisposti agli addetti incaricati di assistere personalmente i soggetti non autosufficienti nel compimento degli atti di vita quotidiana e, per la circolare n. 10 del 16 marzo 2005 dell'Agenzia delle Entrate, nei compensi corrisposti per l'assistenza personale ad un soggetto non autosufficiente ricoverato presso una casa di cura o di riposo, a condizione che i relativi corrispettivi siano certificati distintamente rispetto a quelli riferibili alle altre prestazioni. La detrazione infatti spetta solamente per le spese mediche, escluse quindi quelle di ricovero e di assistenza.

CHI PUO' BENEFICIARE DELLA DETRAZIONE

La detrazione è possibile non solo relativamente alle spese sostenute a proprio favore, ma anche a quelle sostenute per gli altri familiari, a condizione che questi siano conviventi e che non risultino fiscalmente a carico del contribuente. Il tal caso il limite di reddito di 40.000 € é da intendersi riferito esclusivamente a colui che applica la detrazione.

La quota massima di 2.100 € è valida per il singolo contribuente indipendentemente dal numero di soggetti assistiti. Quindi, nel caso in cui un contribuente abbia sostenuto spese per se stesso e per un suo familiare, l'importo massimo che può detrarre è sempre calcolato sui 2.100 €.

Inoltre, l'importo rimane lo stesso anche se più contribuenti abbiano sostenuto spese per lo stesso familiare e in tal caso i 2.100 € massimi devono essere ripartiti in ragione della spesa sostenuta.

DETRAZIONE SPESE PER BADANTI DI PERSONE NON AUTOSUFFICIENTI IN WEBCOLF

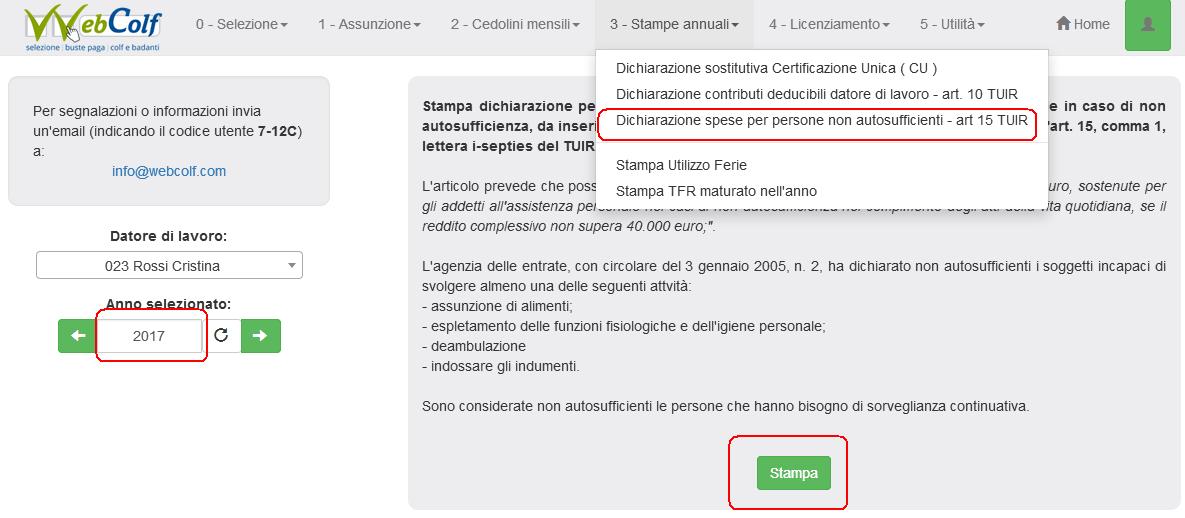

Per la denuncia dei redditi del datore di lavoro, a seguito di questa possibile detrazione, il programma prevede una stampa della dichiarazione delle spese per persone non autosufficienti, che si effettua entrando nel menù Stampe annuali | Dichiarazione spese per persone non autosufficienti, selezionando poi a sinsitra l'anno e cliccando a destra sul pulsante "Stampa".

Tale documento specifica nel dettaglio le spese mese per mese di tutto l'anno, da gennaio a dicembre.

Attenzione: nel caso in cui il programma avvisi che l’elenco dei collaboratori risulta “non aggiornato” é necessario effettuare un controllo nel menù Cedolini e fasi mensili| calcolo buste mensili dell’anno in questione. Se viene richiesto un ricalcolo, prima di eseguirlo si devono reimpostare, nei dati collaboratore, gli estremi della paga, orario e livello dell'anno in questione, per non ricalcolare i cedolini con le condizioni inserite per l’anno in corso. Se, invece, i cedolini dovessero risultare tutti ok o definitivi, consigliamo di inviare una mail di assistenza ad